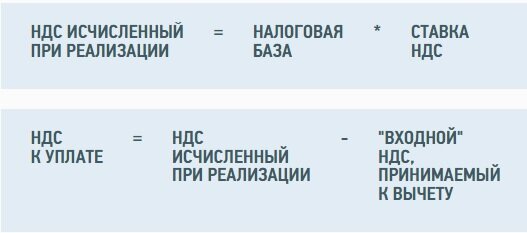

НДС (налог на добавленную стоимость) является одним из основных налогов, которые собираются в России. Он оказывает серьезное влияние на бизнес-процессы, включая лизинговые операции. Важно понимать, кто должен оплачивать НДС при лизинге и какие особенности существуют в этой сфере.

При лизинге, стороны делятся на: лизингодателя (те, кто предоставляет имущество в аренду) и лизингополучателя (те, кто арендует имущество). Вопрос о том, кто должен платить НДС, может возникать в связи с отсутствием ясности в законодательстве и спецификой этой сферы.

Согласно законодательству, НДС при лизинге осуществляется лизингодателем, если сделка признается финансовой арендой. В этом случае лизингодатель считается субъектом предпринимательской деятельности, и он обязан уплатить НДС с установленной ставкой. Лизингополучатель же не платит прямых налогов в рамках лизинговой сделки.

Кто платит НДС при лизинге: особенности налогообложения

Общая схема налогообложения в лизинге

В целом, в лизинге налог на добавленную стоимость (НДС) платит лизингополучатель. Это означает, что при оформлении договора лизинга, стоимость имущества увеличивается на сумму НДС и устанавливается в соответствии с действующими ставками.

Для лизингодателя же НДС является затратой, которую он включает в свои расходы. Лизингодатель может учесть эту сумму и восстановить НДС в порядке, предусмотренном законодательством.

Особенности при лизинге без права выкупа

При лизинге без права выкупа также применяются основные принципы налогообложения, описанные ранее. Лизингополучатель платит НДС при оплате месячных лизинговых платежей. Лизингодатель же восстанавливает НДС и учитывает эти расходы по налогу на прибыль.

Важно отметить, что при этом лизингодатель не учитывает отдельно сумму НДС в договоре лизинга. Это объясняется тем, что стоимость имущества уже включает в себя НДС, и лизингополучатель не выплачивает его отдельно.

Однако, при оформлении договора лизинга рекомендуется указывать, что стоимость уже включает НДС, чтобы избежать недоразумений и споров в будущем.

Особенности при лизинге с правом выкупа

В случае лизинга с правом выкупа применяется немного другая схема налогообложения. Лизингополучатель все равно платит НДС по месячным платежам, но кроме этого он выплачивает и сумму НДС за право выкупа, если такое право указано в договоре.

Лизингодатель в этом случае также восстанавливает НДС и учитывает его в порядке, предусмотренном законодательством. Однако, стоимость имущества в договоре лизинга указывается без учета НДС, чтобы избежать перерасчетов в случае, если лизингополучатель решит не воспользоваться правом выкупа.

Процесс налогообложения при лизинге: кто несёт ответственность?

При лизинге, ответственность за уплату НДС в большинстве случаев возлагается на лизингополучателя. Это связано с тем, что при лизинге перемещение права собственности на арендуемое имущество не происходит, а оно остаётся у лизингодателя. В связи с этим, к лизингополучателю возлагается и финансовая ответственность за уплату соответствующего налога.

Исключение составляют некоторые виды лизинговых сделок, в которых благополучатель источника финансирования осуществляет перевод аванса или оплаты непосредственно на счёт лизингодателя. В таких случаях ответственность за уплату НДС лежит на лизингодателе.

Важно отметить, что при лизинге использование имущества осуществляется лизингополучателем, что также является фактором, обуславливающим его ответственность по уплате НДС. В то же время, лизингодатель должен обеспечивать корректное оформление договора и предоставлять все необходимые документы для участия в налоговом процессе.

Однако, следует отметить, что налогообложение при лизинге является сложной и индивидуальной темой. Чтобы избежать ошибок и правовых проблем, рекомендуется обратиться к профессиональным налоговым консультантам или юристам, специализирующимся на вопросах лизинговой деятельности и налогообложения.

Какие условия определяют стороны лизинга в отношении НДС?

При лизинге в отношении НДС ключевую роль играют несколько условий, которые определяются как самим договором лизинга, так и законодательством.

1. Вид лизинга

Сначала необходимо определить вид лизинга, так как налогообложение может различаться в зависимости от его типа.

Например, в операционном лизинге, где предметом лизинга является недвижимое имущество, НДС обычно включается в стоимость лизинговых платежей. В финансовом лизинге, где предметом лизинга является оборудование или транспортное средство, плательщик берет на себя обязательства по уплате НДС.

2. Статус плательщика НДС

Второе важное условие — статус плательщика НДС. Если лизорд является плательщиком НДС, то он обязан уплатить налог на добавленную стоимость. В случае, если лизорд не является плательщиком НДС, то налог уплачивает лицо, получающее лизинговые услуги.

3. Предмет лизинга

Третье условие — предмет лизинга, так как ставка НДС также может зависеть от конкретных видов имущества. Например, недвижимое имущество обычно облагается ставкой НДС 20%, а оборудование — ставкой в 20% или 10%, в зависимости от типа.

| Вид лизинга | Статус плательщика НДС | Предмет лизинга | Ставка НДС |

|---|---|---|---|

| Операционный лизинг | Плательщик НДС | Недвижимое имущество | 20% |

| Финансовый лизинг | Плательщик НДС | Оборудование | 20% или 10% |

| Финансовый лизинг | Не плательщик НДС | Оборудование | 20% или 10% |

Таким образом, условия лизингового договора и законодательство определяют, какая сторона будет облагаться НДС при лизинге. Это важно учитывать при заключении договора и планировании финансовых потоков.

Роль НДС в лизинге: кто и как платит налог?

1. НДС при финансовом лизинге

При финансовом лизинге предмет аренды становится собственностью арендатора в конце лизингового периода. В данном случае НДС платится сразу при покупке объекта лизинга, и ответственность за уплату налога лежит на арендаторе. Это означает, что арендатор платит НДС в полном объеме и указывает сумму налога в налоговой декларации.

2. НДС при операционном лизинге

В операционном лизинге предмет аренды остается собственностью лизингодателя. Плательщиком НДС является лизингодатель, так как он осуществляет передачу права использования объекта арендатору. Лизингодатель платит НДС на сумму арендных платежей и указывает эту сумму в налоговой декларации. Арендатор не платит НДС напрямую, так как уплата налога уже была сделана лизингодателем.

Важно отметить, что если объектом лизинга является транспортное средство, то сумма НДС может быть включена в сумму лизинговых платежей. В этом случае ответственность за уплату налога может быть распределена между лизингодателем и арендатором в соответствии с условиями договора лизинга.

Таким образом, роль НДС в лизинге зависит от формы лизинга и влияет на механизм платежей. В случае финансового лизинга арендатор платит НДС при покупке объекта, а при операционном лизинге ответственность за уплату налога лежит на лизингодателе. В обоих случаях сумма НДС может быть включена в лизинговые платежи, что также нужно учитывать при налогообложении.

Особенности НДС при лизинге различных объектов

При лизинге различных объектов применение налога на добавленную стоимость (НДС) имеет свои особенности. В зависимости от типа объекта, применяются различные правила налогообложения.

1. Лизинг автотранспортных средств

- Если автотранспортные средства приобретены лизингодателем (компанией, предоставляющей автотранспорт в лизинг), то они считаются проданными лизингополучателю (клиенту).

- Лизингополучатель уплачивает НДС по ставке 20% и получает право на вычет по данному налогу.

2. Лизинг недвижимости

- При лизинге недвижимости обязанности по уплате НДС возлагаются на лизингодателя.

- Лизингополучатель налогообложается тарифом 0%. То есть, при оплате лизинговых платежей он не платит НДС.

3. Лизинг оборудования и других предметов

- В случае лизинга оборудования и других предметов, НДС уплачивает лизингополучатель по ставке 20% и имеет право на вычет по данному налогу.

- Лизингодатель также может выбрать возможность уплаты НДС поставщику объекта лизинга, что дает право на вычет по НДС и упрощает процедуры налогообложения.

Важно знать, что при лизинге объектов, употребляемых как в деловых, так и в неделимых целях, НДС может быть уплачен только при проведении исправлений в Бухгалтерском учете.

Таким образом, при лизинговой деятельности необходимо учитывать особенности налогообложения в зависимости от типа объекта. Наличие права на вычет по НДС может оказаться важным фактором при выборе лизингового предложения.

Какого рода лизинг не обременён НДС?

1. Финансовый лизинг недвижимости

При финансовом лизинге недвижимости, где лизингодатель передает арендатору право пользования недвижимостью на определенный срок, НДС не облагается. Такая ситуация обусловлена фактом, что недвижимость не считается товаром и поэтому не подпадает под налогообложение НДС.

2. Аренда без возможности выкупа

Если арендная сделка не предусматривает возможность выкупа товара или оборудования по истечению срока договора, то НДС не начисляется. В данном случае лизинговая операция не квалифицируется как продажа товара, а является чисто арендной сделкой, поэтому подлежит обложению только налогом на прибыль.

Как минимизировать налоговые риски при лизинге?

Вот несколько способов, которые помогут снизить налоговую нагрузку при лизинге:

1. Выбор оптимальной системы налогообложения. При выборе системы налогообложения стоит обратить особое внимание на особенности лизинговых операций. В зависимости от вида деятельности, размера предприятия и других факторов, можно выбрать наиболее выгодную систему налогообложения.

2. Правильное оформление договора лизинга. Детальное и правильное оформление договора лизинга поможет избежать возможных налоговых претензий со стороны налоговой службы. Важно указать все необходимые детали, такие как срок аренды, стоимость, условия возможной выкупа и другие существенные моменты.

3. Внимательное изучение налоговых ставок. При лизинге различных видов имущества, налоговые ставки могут отличаться. Важно изучить и учесть эти различия при планировании лизинговых операций, чтобы снизить общую налоговую нагрузку.

4. Соблюдение налоговых правил и сроков. Важно не только учесть налоговые особенности при организации лизинга, но и строго следовать налоговым правилам и срокам. Ненадлежащее выполнение налоговых обязательств может привести к дополнительным расходам и негативным последствиям для бизнеса.

5. Консультация с профессиональными налоговыми экспертами. Помощь опытных налоговых экспертов поможет снизить налоговые риски при лизинге. Они смогут оценить конкретную ситуацию, предоставить необходимые рекомендации и помочь разработать наиболее выгодную стратегию налогообложения.

Соблюдение этих рекомендаций поможет бизнесу минимизировать налоговые риски при лизинге и снизить общую налоговую нагрузку. Однако необходимо помнить, что каждая ситуация уникальна, поэтому важно обратиться за профессиональной консультацией при планировании и организации лизинговых операций.