Лизинг является популярным способом финансирования приобретения оборудования и транспортных средств для многих предприятий. Однако, при использовании лизинга возникают вопросы, касающиеся оплаты НДС. В данной статье мы рассмотрим основные аспекты оплаты НДС при лизинге и предоставим полезные советы и рекомендации для правильного подхода к данному вопросу.

В первую очередь, важно понимать, что при лизинге недвижимости или транспортных средств участниками сделки являются лизингодатель (компания, предоставляющая имущество в лизинг) и лизингополучатель (компания, использующая лизинговое имущество). При этом НДС может быть начислен на имущество, услуги, связанные с лизингом, а также на другие дополнительные расходы.

Для оплаты НДС при лизинге рекомендуется обратиться к профессионалам – консультантам по налогам. Они помогут оценить особенности каждой конкретной ситуации и разработать оптимальную стратегию оплаты НДС. Кроме того, они будут знать и принимать во внимание все изменения в законодательстве, которые могут повлиять на оплату НДС при лизинге.

Использование лизинга для оплаты НДС: советы и рекомендации

Одним из ключевых факторов при использовании лизинга для оплаты НДС является выбор правильной организационно-правовой формы. Возможные варианты включают финансовый лизинг, операционный лизинг и усовершенствованный лизинг. Каждый из них имеет свои особенности и потребности в налогообложении.

Кроме того, при выборе лизинговой сделки следует учитывать возможность включения НДС в стоимость арендованного объекта. Некоторые лизинговые компании могут предложить включение НДС в арендную плату, что позволяет снизить уровень прямых затрат налогоплательщика.

Важно также помнить о подтверждении оплаты НДС при использовании лизинга. Для этого необходимо заполнять и хранить все документы, связанные с лизинговой сделкой, включая договор лизинга, счета и акты выполненных работ. Кроме того, налогоплательщику следует быть внимательным при заполнении налоговой декларации и указывать все факты оплаты НДС.

Наконец, стоит учитывать возможность вычета НДС, уплаченного при лизинге. В соответствии с законодательством, налогоплательщики имеют право вычесть сумму уплаченного НДС при покупке товаров или услуг в рамках предпринимательской деятельности. Однако это право может быть ограничено или отменено в случае, если использование лизинга не соответствует требованиям законодательства.

Использование лизинга для оплаты НДС может быть эффективным инструментом для предприятий, которые хотят управлять своими финансовыми ресурсами и снизить налоговые затраты. Однако, чтобы использование лизинга было полностью законным и эффективным, следует учесть все риски и рекомендации, связанные с налогообложением и законодательством в данной области.

Понимание базовых принципов лизинга

Основной принцип лизинга заключается в том, что одна сторона, называемая лизингодателем или меньшинством, предоставляет в аренду имущество другой стороне, называемой лизингополучателем или арендатором, на определенный срок и за определенную плату. По истечению срока аренды, лизингополучатель может выбрать один из следующих вариантов: выкупить имущество, продлить договор аренды или вернуть имущество лизингодателю.

Лизинг дает возможность бизнесу использовать различное имущество, включая транспортные средства, производственное оборудование, компьютеры и другие предметы. Это особенно полезно для компаний, которым требуется обновление и замена имущества на протяжении всего бизнес-процесса.

Кроме того, лизинг позволяет избежать рисков, связанных с техническим обслуживанием и ремонтом имущества. Лизингодатель отвечает за обеспечение работоспособности и поддержку имущества, что позволяет лизингополучателю сосредоточиться на своих основных задачах и бизнес-процессах.

Таким образом, понимание базовых принципов лизинга поможет предпринимателям использовать этот инструмент эффективно. Лизинг дает возможность получить необходимое имущество без больших затрат и обеспечивает гибкость в выборе вариантов использования имущества по истечении срока аренды.

Важность расчета НДС при лизинге

Расчет НДС при лизинге отличается от обычных транзакций купли-продажи или услуг. В случае лизинга, лизингополучатель оплачивает НДС не полностью сразу при получении лизингового объекта, а в рассрочку, в течение всего срока действия договора лизинга.

Такой способ оплаты НДС при лизинге позволяет лизингополучателю уменьшить первоначальные затраты и растянуть оплату на протяжении всего периода использования лизингового объекта. НДС оплачивается частями вместе с выплатами по лизингу.

Важно правильно провести расчеты НДС при лизинге, чтобы избежать возможных проблем с налоговыми органами. Лизингодатель несет ответственность за правильное начисление и уплату НДС, а лизингополучатель – за правильное учетное отражение налога и передачу информации лизингодателю.

Неправильный расчет НДС может привести к ситуации, когда лизингополучатель уплачивает налог неправильно или не в полном объеме, что может привести к штрафам и налоговым санкциям. Поэтому необходимо тщательно изучить законодательство и консультироваться с профессионалами, чтобы правильно рассчитать и уплатить НДС при лизинге.

В итоге, правильный расчет и уплата НДС при лизинге являются гарантией соблюдения налогового законодательства и способом избежать потенциальных юридических и финансовых проблем. Поэтому следует уделить должное внимание этому вопросу и своевременно рассчитать и оплатить НДС при лизинге.

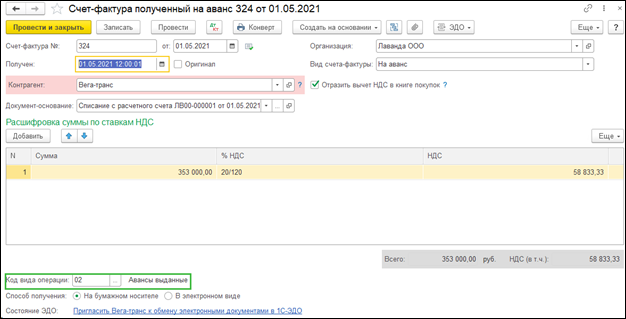

Учет НДС при получении лизинговых услуг

При получении лизинговых услуг и оплате НДС необходимо учитывать несколько важных моментов. Определение порядка учета НДС при лизинге поможет избежать ошибок и соблюсти все необходимые требования.

1. Выбор правильной ставки НДС

Первым шагом в учете НДС при получении лизинговых услуг является определение правильной ставки НДС. Ставка может быть различной в зависимости от вида лизинга, предмета лизинга и других условий договора. Необходимо проанализировать договор и определить применимую ставку НДС.

2. Определение налоговой базы

На следующем этапе необходимо определить налоговую базу для расчета НДС при получении лизинговых услуг. Налоговая база может быть определена как сумма авансовых платежей, так и сумма лизинговых платежей. Также возможны другие варианты определения налоговой базы, которые могут зависеть от условий договора.

3. Разделение суммы оплаты на авансовый платеж и основной платеж

При оплате лизинговых услуг необходимо разделить сумму платежа на авансовый платеж и основной платеж. Сумма авансового платежа подлежит более раннему учету а НДС, а сумма основного платежа — более позднему.

4. Учет НДС в налоговом учете

Необходимо провести учет НДС при получении лизинговых услуг в налоговом учете предприятия. Для этого следует создать соответствующий счет по НДС и правильно оформить налоговую накладную на получение лизинговых услуг.

5. Расчет исчисленного НДС

Последним шагом является расчет исчисленного НДС по полученным лизинговым услугам. В соответствии с выбранной ставкой НДС и налоговой базой необходимо правильно произвести расчет суммы НДС, которую нужно уплатить в бюджет.

Следуя данным рекомендациям и осуществляя правильный учет НДС при получении лизинговых услуг, можно избежать ошибок и обеспечить соблюдение всех требований налогообложения.

[table]

[/table]

Особенности оплаты НДС при лизинге недвижимости

Первая особенность заключается в том, что при лизинге недвижимости налоговые обязательства часто возлагаются на лизингополучателя. Это означает, что лизингополучатель должен самостоятельно уплачивать НДС по договору лизинга.

Однако существует и другая ситуация, когда налоговые обязательства возлагаются на лизингодателя. В этом случае лизингодатель самостоятельно уплачивает НДС и включает его в стоимость лизинговых платежей, которые выплачивает лизингополучатель.

Вторая особенность связана с возможностью вычета НДС при лизинге недвижимости. Как правило, лизингополучатель имеет право на вычет НДС, уплаченного по договору лизинга. Для этого необходимо предоставить лизингодателю документы, подтверждающие уплату НДС.

Третья особенность заключается в том, что НДС должен быть оплачен в момент фактической передачи недвижимости по договору лизинга. Это означает, что НДС должен быть учтен в последнем лизинговом платеже или встраиваться в стоимость последнего платежа.

Важно отметить, что при лизинге недвижимости может возникнуть необходимость в учете возврата НДС. Например, если договор лизинга расторгается до истечения срока, предусмотренного договором. В этом случае лизингополучатель имеет право на возврат уплаченного НДС.

Таким образом, оплата НДС при лизинге недвижимости требует особого внимания и должна быть предусмотрена в условиях договора лизинга. Лизингодатель и лизингополучатель должны ясно определить, кто будет уплачивать НДС и какие документы необходимо предоставить для вычета НДС.

Как учесть НДС при расторжении договора лизинга

Расторжение договора лизинга может потребовать учета налога на добавленную стоимость (НДС) с целью правильного расчета платежей и избежания налоговых проблем. При расторжении договора лизинга необходимо учесть следующие моменты:

1. Возврат объекта лизинга. При возврате объекта лизинга после расторжения договора необходимо учесть НДС в графе «сумма НДС к получению» в налоговой декларации.

2. Выставление счета на оплату НДС. Лизингодатель должен выставить лизингополучателю счет на оплату НДС, который должен быть включен в общую сумму, учитываемую в налоговом учете.

3. Учет НДС в налоговой декларации. Лизингополучатель должен правильно указать сумму НДС по договору лизинга в налоговой декларации. Это важно для правильного расчета и учета НДС.

| Графа | Описание |

|---|---|

| Сумма НДС к получению | Сюда включается сумма НДС, которая должна быть возвращена при возврате объекта лизинга. |

| Счет на оплату НДС | Лизингодатель должен выставить счет на оплату НДС, который должен быть включен в общую сумму. |

| Учет НДС в налоговой декларации | Лизингополучатель должен указать правильную сумму НДС по договору лизинга для корректного расчета и учета НДС. |

Правильное учет НДС при расторжении договора лизинга поможет избежать проблем со стороны налоговых органов и минимизировать риски возникновения дополнительных платежей.