Налог на добавленную стоимость (НДС) является одним из основных налогов, взимаемых в России. Он охватывает широкий спектр деятельности, включая лизинг. Однако, вопрос о том, как правильно учесть НДС по лизингу и получить вычет за его оплату, часто становится сложным для предпринимателей и компаний. В этой статье мы рассмотрим основные аспекты и правила, которые помогут вам разобраться в этой теме.

Первое, что стоит отметить, — это то, что владельцем лизингового объекта является лизингодатель, а не лизингополучатель. Поэтому, НДС, уплаченный при приобретении или ремонте лизингового объекта, может быть зачтен в налоговом периоде, в котором произошла оплата. Однако, есть некоторые исключения и условия, которые необходимо учитывать.

Во-первых, для того чтобы иметь право на вычет, лизингополучатель должен быть зарегистрирован как плательщик НДС и иметь все необходимые документы, подтверждающие право на вычет.

Принятие НДС по лизингу: основные аспекты и правила

В случае лизинга, приобретение товара или услуги осуществляется лизингодателем, который также платит НДС на сумму платежа, и этот НДС может быть принят к вычету лизингополучателем.

Для того чтобы принять НДС по лизингу к вычету, необходимо соблюдать некоторые основные аспекты и правила:

1. Регистрация в налоговом органе: для возможности принимать НДС по лизингу необходимо быть зарегистрированным в налоговом органе как плательщик НДС.

2. Правильное оформление договоров: договоры лизинга должны быть оформлены в соответствии с правилами налогообложения, с указанием всех необходимых условий и указанием ставки НДС.

3. Признание имущества в качестве активов: лизингополучатель должен признать имущество, полученное в лизинг, как активы своего баланса, с указанием НДС на сумму лизинговых платежей.

4. Правильное учетное отражение НДС: лизингополучатель должен правильно учесть и отразить НДС в своей бухгалтерии как отдельную статью расходов или налоговый кредит, в зависимости от условий договора лизинга.

5. Предъявление налогового вычета: лизингополучатель должен предъявить налоговый вычет на сумму НДС, указанную в договоре лизинга, в налоговом органе в установленные сроки и порядке.

Принятие НДС по лизингу к вычету может значительно снизить финансовую нагрузку на лизингополучателя и повысить его конкурентоспособность. Однако необходимо тщательно изучить все аспекты и правила принятия НДС по лизингу, чтобы избежать нарушений налогового законодательства и штрафных санкций.

Понятие лизинга и его особенности

Основные особенности лизинга включают следующие аспекты:

1. Указанный срок аренды

Лизинговый договор обычно заключается на определенный период, который обычно составляет от нескольких месяцев до нескольких лет. При этом у арендатора нет права на уничтожение или передачу имущества без согласия лизингодателя.

2. Право выкупа

Одной из основных особенностей лизинга является возможность выкупа арендуемого имущества в конце срока. При этом часто сумма выкупа фиксирована заранее в договоре лизинга.

Кроме того, для лизинга характерны еще некоторые особенности:

- Лизинговые платежи могут быть более выгодными по сравнению с покупкой имущества в кредит;

- Лизингодатель обычно является собственником имущества в течение срока договора, что делает его юридическую ответственность за него;

- Лизинг предоставляется как юридическим, так и физическим лицам;

- Многие лизинговые компании предоставляют своим клиентам дополнительные услуги, такие как страхование и техническое обслуживание арендуемого имущества.

Расчет и принятие НДС по лизингу

Для расчета НДС по лизингу необходимо учитывать несколько важных факторов. Во-первых, ставка НДС на лизинговые услуги составляет 20%. Во-вторых, базой для расчета НДС является сумма платежей по лизингу за весь период аренды.

Процесс расчета НДС по лизингу состоит из нескольких шагов. Вначале необходимо определить сумму общего финансового обязательства по лизингу, включая стоимость автомобиля и проценты за использование. Затем эту сумму необходимо умножить на ставку НДС.

Полученная сумма будет равняться сумме НДС, которую можно принять к вычету. Однако, важно помнить, что есть определенные ограничения на принятие НДС по лизингу. Если сумма НДС превышает установленные нормы, то она не может быть принята к вычету полностью. В таком случае, организация может запросить возврат излишне уплаченного НДС или использовать его для будущих налоговых платежей.

Также стоит отметить, что при принятии НДС по лизингу некоторые компании могут столкнуться с сложностями в документообороте. Чтобы избежать проблем, рекомендуется вести четкую бухгалтерскую и налоговую отчетность, а также правильно оформлять договоры и прочие необходимые документы.

Таким образом, расчет и принятие НДС по лизингу является важным процессом, требующим внимания и соблюдения правил. Это позволяет организациям получить вычет НДС и использовать его эффективно в своей деятельности.

Правила принятия НДС при лизинге имущества и услуг

1. Правила определения налоговой базы

При принятии НДС к вычету необходимо определить налоговую базу. Для этого необходимо вычесть сумму НДС, уплаченную поставщику, из суммы НДС, начисленной заказчику. Однако в случае лизинга имущества или услуг, налоговая база определяется иначе.

При лизинге имущества, налоговая база определяется как стоимость лизинговых платежей за весь срок договора. Данная стоимость включает в себя НДС, уплаченный поставщику.

2. Правила принятия НДС к вычету

Право на вычет НДС по лизингу имущества или услуг возникает у заказчика в том периоде, когда вступает в силу договор лизинга или совершается оплата лизинговых платежей.

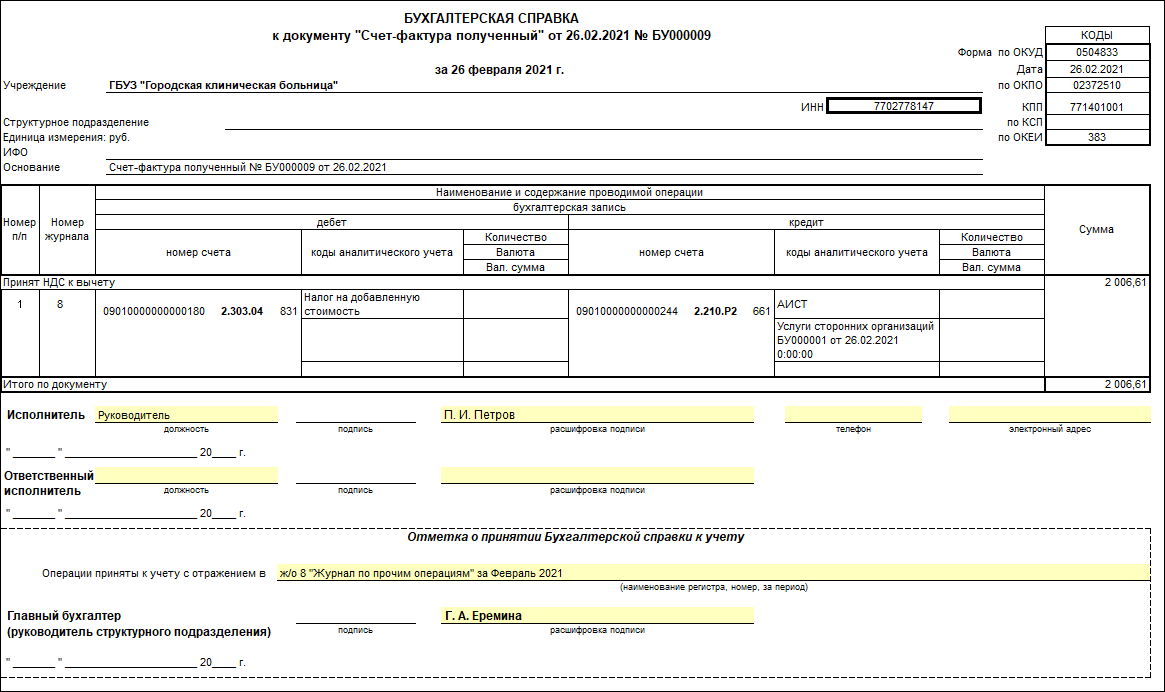

Для принятия НДС к вычету необходимо предоставить налоговому органу следующие документы:

- Договор лизинга

- Счет-фактуру от поставщика имущества или услуг

- Оплаченные квитанции или другие документы, подтверждающие факт оплаты лизинговых платежей

Также следует учитывать, что НДС может быть принят к вычету только в случае, если по лизинговому договору взимается НДС. Если договор освобожден от НДС, то право на вычет НДС отсутствует.

3. Сроки принятия НДС к вычету

Срок принятия НДС к вычету по лизингу имущества или услуг составляет 4 месяца с момента окончания налогового периода, в котором произведены лизинговые платежи или заключен договор лизинга.

Для принятия НДС к вычету в указанный срок, необходимо своевременно подготовить и предоставить все необходимые документы налоговому органу.

| Вид документа | Срок предоставления |

|---|---|

| Договор лизинга | В момент заключения договора |

| Счет-фактура от поставщика | В момент получения |

| Оплаченные квитанции | По мере оплаты лизинговых платежей |

В случае нарушения срока представления документов, возникает риск непринятия НДС к вычету.

Таким образом, для правильного и эффективного принятия НДС к вычету при лизинге имущества и услуг, необходимо соблюдать правила определения налоговой базы, предоставить все необходимые документы, а также учесть сроки принятия НДС к вычету.

Особенности принятия НДС по лизингу в различных сферах деятельности

Принятие НДС по лизингу к вычету имеет свои особенности, которые могут варьироваться в зависимости от сферы деятельности организации.

В сфере торговли особенность заключается в том, что счёт-фактура на приобретение лизинговых услуг может быть рассмотрен как документ, подтверждающий расходование денежных средств на цели предпринимательской деятельности. В этом случае, организация может принять НДС по лизингу к вычету.

В сфере производства и услуг особенность заключается в том, что необходимо проанализировать, имеет ли арендодатель право на принятие НДС к вычету. Если арендодатель зарегистрирован как НДС-плательщик, то арендатор может принять НДС по лизингу к вычету.

Организации, занимающиеся оказанием финансовых услуг, в большинстве случаев не имеют права на принятие НДС по лизингу к вычету, так как эти услуги освобождены от НДС.

При осуществлении передачи права пользования производственными мощностями или оборудованием также могут возникнуть особые правила принятия НДС по лизингу к вычету, которые могут быть установлены налоговыми органами.

Следует отметить, что предоставление лизинговых услуг в различных отраслях может иметь свои особенности, поэтому всегда рекомендуется получить профессиональную юридическую консультацию, чтобы корректно принять НДС по лизингу к вычету в соответствии с требованиями налогового законодательства и спецификой собственной деятельности.

Рекомендации по правильному принятию НДС по лизингу

Для правильного принятия НДС по лизингу необходимо учесть ряд основных моментов и следовать определенным правилам.

1. Определение намерения использования имущества

Перед заключением договора лизинга необходимо четко определить, для каких целей будет использоваться лизинговое имущество. Если намерение использования связано с осуществлением облагаемой НДС деятельности, то можно принять НДС по лизинговым платежам к вычету.

2. Регистрация в качестве плательщика НДС

Для возможности принятия НДС по лизингу к вычету необходимо быть зарегистрированным в налоговом органе в качестве плательщика НДС. В противном случае, вычет НДС будет невозможен.

3. Наличие договора лизинга и счета-фактуры

Необходимо иметь на руках договор лизинга, который должен содержать все обязательные реквизиты и информацию о НДС. Кроме того, для принятия НДС к вычету требуется наличие счета-фактуры на оплату лизинговых платежей.

4. Соблюдение сроков перечисления НДС

НДС, указанный в счете-фактуре, должен быть перечислен в бюджет не позднее 15-го числа месяца, следующего за месяцем, в котором был получен счет-фактура. В случае несоблюдения сроков, возможен отказ в принятии НДС к вычету.

5. Акцептация имущества и регистрация права собственности

После получения лизингового имущества необходимо провести его акцептацию, то есть проверить наличие всех комплектующих, работоспособность и соответствие указанным в договоре характеристикам. Кроме того, право собственности на имущество должно быть зарегистрировано на арендаторе (лесsee).

Соблюдение данных рекомендаций поможет вам правильно принять НДС по лизингу к вычету и избежать проблем с налоговыми органами.