Когда речь идет о страховании, знание терминологии и правил является важным элементом принятия информированных решений. Одним из таких терминов является «безусловная франшиза». Но что она означает и каким образом определяется страховое возмещение при наступлении страхового случая с безусловной франшизой?

В данной статье мы рассмотрим, что такое безусловная франшиза, как она влияет на процесс получения страхового возмещения и как правильно расчитать размер данного возмещения. Безусловная франшиза представляет собой сумму, которую застрахованное лицо обязано оплатить самостоятельно в случае наступления страхового случая. Она определяется заранее и указывается в договоре страхования. Однако, размер этой суммы может различаться в зависимости от вида и условий страхования.

Для расчета страхового возмещения при наступлении страхового случая со безусловной франшизой следует внимательно изучить условия своего страхового полиса. Важно учесть не только размер самой франшизы, но и другие факторы, такие как страховая сумма, срок страхования и возможные исключения. Необходимо также учитывать методика расчета франшизы, которая указывается в договоре. Это может быть фиксированная сумма, процент от страховой суммы или иные критерии. Также важно обратить внимание на возможные ограничения, которые могут предусматриваться договором. Все это позволит более точно расчитать страховое возмещение и избежать неприятных сюрпризов в случае страхового случая.

Что такое безусловная франшиза?

При наступлении страхового случая, страховщик осуществляет полное возмещение убытка, только если стоимость повреждений превышает сумму франшизы. Если же стоимость убытка не превышает франшизу, клиент не получает страховое возмещение, исключая ситуации, когда наступили исключения, указанные в договоре.

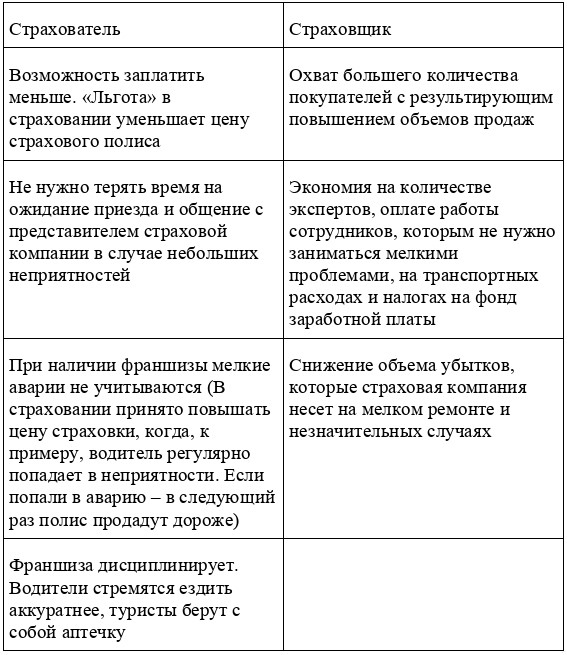

Преимуществом безусловной франшизы является то, что она позволяет клиенту сэкономить на стоимости страховки. Безусловная франшиза способствует снижению рисков для страховой компании, так как клиент сам несет ответственность и покрывает часть убытков.

Однако использование безусловной франшизы также влечет ряд рисков для клиента. В случае наступления страхового случая, клиент может потерять возможность получить полное возмещение убытков, если величина повреждений окажется ниже суммы франшизы.

Каковы особенности расчета страхового возмещения при безусловной франшизе?

Определение размера безусловной франшизы является важной задачей при оформлении договора страхования. Чем выше установленный порог, тем меньше риска для страховой компании и, как следствие, тем ниже стоимость страховки. Однако страхователь должен учитывать, что в случае ущерба сумма, меньшая или равная безусловной франшизе, будет покрываться за свой счет.

Еще одна особенность состоит в том, что при безусловной франшизе страховая компания осуществляет возмещение только лишь превышения общей стоимости ущерба над установленным порогом. Например, если безусловная франшиза составляет 10 000 рублей, а общий ущерб оценивается в 15 000 рублей, то страховая компания возместит только 5 000 рублей.

Также следует отметить, что при расчете размера страхового возмещения страховая компания может учитывать различные факторы, такие как степень виновности страхователя, наличие других страховых полисов и условий договора. Возможными факторами, уменьшающими страховое возмещение, могут быть: применение коэффициента страховки, учитывающего возможные износы, и применение амортизации ущерба.

Шаги для расчета страхового возмещения с безусловной франшизой

Расчет страхового возмещения при наличии безусловной франшизы может быть сложным процессом. Однако, следуя определенным шагам, вы сможете правильно определить выплату, которую вы получите в качестве возмещения в случае страхового случая.

Шаг 1: Определите страховую сумму

Первым шагом в расчете страхового возмещения с безусловной франшизой является определение страховой суммы. Страховая сумма представляет собой максимальную сумму, которую страховая компания готова выплатить в случае страхового случая. Обычно страховая сумма определяется при заключении договора страхования и указывается в полисе.

Шаг 2: Определите сумму безусловной франшизы

Далее необходимо определить сумму безусловной франшизы. Безусловная франшиза — это сумма, которую вы обязаны оплатить самостоятельно при наступлении страхового случая, прежде чем страховая компания начнет выплату возмещения. Сумма безусловной франшизы также указывается в полисе.

Шаг 3: Вычислите страховое возмещение

Итак, расчет страхового возмещения производится путем вычитания суммы безусловной франшизы из страховой суммы. Например, если в полисе указана страховая сумма 100 000 рублей, а сумма безусловной франшизы составляет 10 000 рублей, то страховое возмещение будет равно 90 000 рублей.

Шаг 4: Учтите стоимость ремонта или замены

Помимо расчета основного страхового возмещения, вам также может потребоваться учесть стоимость ремонта или замены поврежденного имущества. Если ваше имущество необходимо отремонтировать или заменить, вам следует включить эту сумму в общую сумму страхового возмещения.

Шаг 5: Учитывайте другие факторы

Важно учитывать и другие факторы, которые могут повлиять на расчет страхового возмещения с безусловной франшизой. Например, страховые компании могут применять ограничения по выплате в зависимости от типа страхового случая или предоставлять дополнительные услуги, которые могут повлиять на окончательную сумму возмещения.

Расчет страхового возмещения с безусловной франшизой может быть сложным, но следуя указанным выше шагам, вы сможете правильно определить сумму, которую вы получите в случае страхового случая. Важно внимательно изучать условия полиса и обращаться к страховому агенту, если у вас возникают вопросы.

Как определить размер страхового возмещения при безусловной франшизе?

Для определения размера страхового возмещения при безусловной франшизе нужно выполнить несколько шагов:

- Оценить общую стоимость ущерба. Для этого необходимо проконсультироваться со специалистом, который произведет оценку всех поврежденных вещей или имущества.

- Определить сумму безусловной франшизы. Информацию о сумме безусловной франшизы можно найти в договоре страхования или уточнить у страховой компании.

- Вычесть сумму безусловной франшизы из общей стоимости ущерба. Результат вычитания будет являться размером страхового возмещения.

Важно отметить, что при наступлении страхового случая страховая компания начинает выплачивать страховое возмещение только в том случае, если размер ущерба превышает сумму безусловной франшизы.

Изучая условия страхования и учитывая величину безусловной франшизы, можно определить, насколько выгодно действовать с таким видом страховки. Если риск возникновения незначительного ущерба выше, чем экономическая выгода от снижения премии, то стоит обратить внимание на другие формы страхования.

Пример расчета страхового возмещения при безусловной франшизе

Для наглядности рассмотрим пример расчета страхового возмещения при наличии безусловной франшизы. Предположим, что у вас имеется страховой полис на автомобиль с безусловной франшизой в размере 10 000 рублей.

Возьмем ситуацию, когда в результате ДТП ваш автомобиль получил повреждения, а стоимость ремонта составляет 70 000 рублей. При таких обстоятельствах, страховая компания производит расчет возмещения следующим образом:

1. Изначально, стоимость ремонта автомобиля без учета франшизы рассчитывается по оценке сервисного центра или эксперта страховой компании. В данном случае, она равна 70 000 рублей.

2. Далее, из общей стоимости ремонта вычитается сумма франшизы. В данном примере, это 10 000 рублей.

3. После этих вычетов получаем итоговую сумму возмещения, которая будет выплачена вам страховой компанией. В нашем примере, это будет 70 000 рублей — 10 000 рублей, то есть 60 000 рублей.

Таким образом, в данном случае вы получите от страховой компании возмещение в размере 60 000 рублей.

Важно отметить, что выбор франшизы и ее размер должны быть продуманы заранее, исходя из ваших финансовых возможностей и рисков. Безусловная франшиза может снизить стоимость страховки, но также увеличивает вашу ответственность за ущерб, который не превышает размер франшизы.

Будьте внимательны и внимательно изучайте условия страхового полиса, чтобы правильно просчитать страховое возмещение при наличии безусловной франшизы.