Безусловная франшиза — одно из ключевых понятий, с которым сталкиваются владельцы автомобилей при оформлении страховки. Именно эта страховая сумма может оказаться наиболее заметной при обращении за выплатой по страховому случаю. Так, что же это такое и каковы особенности его применения в контексте автострахования?

Безусловная франшиза — это соглашение между страховой компанией и владельцем автомобиля. При ее использовании страховая компания не будет выплачивать компенсацию за ущерб, который ниже определенной суммы, называемой франшизой. Иными словами, если размер ущерба составляет менее франшизы, то владелец автомобиля сам должен покрыть этот убыток.

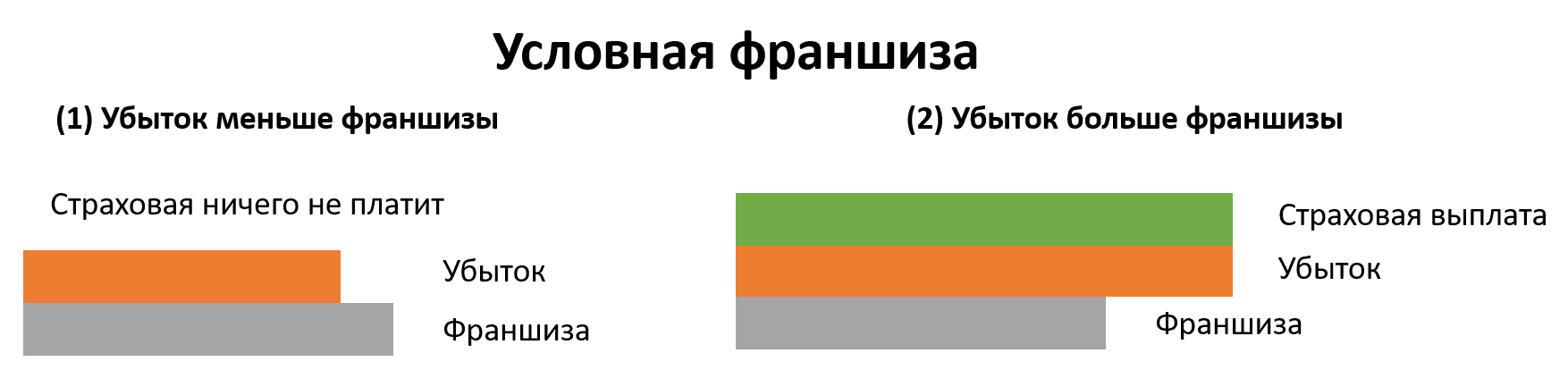

Допустим, что в вашем случае размер франшизы составляет 10 000 рублей, и вы попали в ДТП, но ущерб составил всего 7 000 рублей. Страховая компания не будет возмещать вам этот ущерб, так как он ниже франшизы. Это означает, что вы полностью несете ответственность за ремонт своего автомобиля.

Определение безусловной франшизы

В отличие от условной франшизы, безусловная франшиза не зависит от того, кто является виновником дорожно-транспортного происшествия. Если страховая компания применяет безусловную франшизу, то она будет применяться в любом случае, независимо от того, был ли провинившийся в страховом случае водитель собственником автомобиля или нет.

Оплата безусловной франшизы возмещает страховой компании часть потерь, которые она понесла при возмещении убытков по полису страхования. Безусловная франшиза исключает обязанность страховой компании полностью возмещать убытки страхователю, даже если страхователь несет полную финансовую ответственность за происшествие.

Пример безусловной франшизы

Допустим, страховая компания установила безусловную франшизу в размере 10 000 рублей. Если страхователь попадает в страховой случай и сам является виновником, то он должен будет возмещать финансовые потери страховой компании в размере до 10 000 рублей. При этом страховая компания возместит оставшуюся сумму убытков свыше франшизы.

Например, убытки в сумме 50 000 рублей. Страхователь должен будет оплатить первую часть убытков — 10 000 рублей, а остальные 40 000 рублей возместит страховая компания. Если же страхователь не является виновником происшествия, то безусловная франшиза не применяется и страховая компания полностью возмещает убытки.

Принцип работы безусловной франшизы

Принцип работы безусловной франшизы достаточно прост: если ущерб превышает установленную сумму, то страховая компания возмещает клиенту полную сумму ущерба. Однако, если ущерб меньше суммы безусловной франшизы, то страхователь будет возмещать его самостоятельно.

Давайте рассмотрим пример. Страхователь выбирает безусловную франшизу размером 10 000 рублей. При наступлении страхового случая, клиент получил ущерб в размере 7 000 рублей. Страховая компания не будет производить выплаты клиенту, так как сумма ущерба меньше установленной безусловной франшизы. В этом случае, страхователь самостоятельно возместит себе ущерб. Однако, если размер ущерба составляет, например, 15 000 рублей, то страховщик возместит клиенту всю сумму ущерба минус безусловную франшизу.

Важно отметить, что безусловная франшиза позволяет страховой компании снизить риски и привлечь более надежных клиентов. Клиенты, выбирающие безусловную франшизу, чаще всего демонстрируют осторожность и ответственность за свое имущество. Также страховые компании могут предоставлять скидки на стоимость полиса автострахования при выборе этой опции.

Преимущества безусловной франшизы

1. Снижение стоимости страховки

Одним из основных преимуществ безусловной франшизы является снижение стоимости страховки. При выборе данного вида франшизы, страховая компания снижает стоимость полиса, так как клиент соглашается оплатить заданную сумму в случае страхового случая.

2. Гибкость условий страхования

Безусловная франшиза предоставляет клиенту гибкость в выборе условий страхования. Клиент может сами установить размер франшизы, согласно своим возможностям и потребностям. Таким образом, можно подобрать оптимальные условия страхования и избежать излишних трат.

| Преимущества безусловной франшизы | Другие виды страхования |

|---|---|

| Снижение стоимости страховки | Стандартные тарифы, не учитывающие франшизу |

| Гибкость условий страхования | Фиксированные условия, невозможность выбора |

Преимущества безусловной франшизы делают ее привлекательной для клиентов, которые хотят сэкономить на страховых платежах и получить гибкие условия страхования для своего автомобиля.

Недостатки безусловной франшизы

1. Повышенные финансовые затраты: при наступлении страхового случая страховая компания не компенсирует ущерб, пока его сумма не достигнет установленной франшизы. Это означает, что клиенту придется нести все расходы, пока страховая не начнет возмещать ущерб своей долей.

2. Возможность упущения мелких страховых случаев: если размер ущерба не превышает установленную франшизу, страховая компания не будет возмещать его. Это может привести к ситуациям, когда клиенту не выгодно подавать на страховой случай, так как размер возмещения окажется меньше, чем размер франшизы.

3. Увеличение стоимости полиса: обычно безусловная франшиза устанавливается на более низком уровне, чем условная, поэтому стоимость полиса с безусловной франшизой будет выше. Это связано с тем, что страховая компания берет на себя больший риск возмещения ущерба, и, следовательно, устанавливает более высокую стоимость полиса.

4. Ограничение выбора страховой компании: не все страховые компании предлагают возможность выбора безусловной франшизы при оформлении автострахования. Это ограничивает возможности клиента при выборе страховой компании и может повлиять на качество предоставляемых услуг.

Примеры безусловной франшизы

Для наглядности рассмотрим несколько примеров безусловной франшизы при автостраховании:

Пример 1: Страхование автомобиля со страховой суммой 2 000 000 рублей и безусловной франшизой 50 000 рублей

В данном случае, если страхователь причинит ущерб своему автомобилю стоимостью 300 000 рублей, то при наличии безусловной франшизы сумма возмещения, которую получит страхователь, составит 250 000 рублей (300 000 рублей — 50 000 рублей).

Пример 2: Страхование автомобиля со страховой суммой 1 500 000 рублей и безусловной франшизой 100 000 рублей

Если страхователь причинит ущерб своему автомобилю стоимостью 1 200 000 рублей, то сумма возмещения составит 1 100 000 рублей (1 200 000 рублей — 100 000 рублей). В данном случае, безусловная франшиза позволяет страховой компании сократить свои расходы на возмещение ущерба и защититься от незначительных повреждений, которые не требуют полного возмещения.

Примеры безусловной франшизы при автостраховании показывают, что при наличии данного условия страхователь получает возмещение ущерба только в том случае, если его размер превышает размер безусловной франшизы. Безусловная франшиза позволяет страховой компании снизить свои риски и предоставить клиентам более доступные тарифы на страхование.

Как выбрать подходящую безусловную франшизу

Оцените свой стиль вождения и риск аварии:

Первое, с чего следует начать, это оценить свой стиль вождения и риск попадания в аварию. Если вы опытный водитель с безупречной историей вождения, то вам, возможно, не нужно страховать свой автомобиль с очень низкой франшизой. Однако, если у вас молодой или неопытный водитель или вы живете в районе с высоким уровнем аварийности, то лучше выбрать более низкую безусловную франшизу для снижения финансовых рисков.

Оцените свой бюджет и финансовые возможности:

При выборе безусловной франшизы необходимо оценить свой бюджет и финансовые возможности. Чем ниже безусловная франшиза, тем выше будет стоимость вашей страховки. Поэтому важно найти баланс между уровнем франшизы и платежеспособностью. Если ваш бюджет ограничен, то выберите более высокую безусловную франшизу, которая позволит вам сэкономить на стоимости страховки.

Изучите условия и ограничения:

Перед тем как принять решение о выборе безусловной франшизы, важно изучить условия и ограничения страховой компании. Некоторые компании могут иметь дополнительные требования и ограничения при выборе низкой безусловной франшизы. Убедитесь, что вы полностью понимаете, какие риски вы берете на себя и какие компенсации вам будут выплачиваться в случае страхового случая.

Проконсультируйтесь с автостраховщиком:

Если вы не уверены, какую безусловную франшизу выбрать, лучше всего проконсультироваться с автостраховщиком. Он сможет оценить ваши индивидуальные потребности и рекомендовать подходящий вариант. Также автостраховщик сможет проконсультировать вас по поводу дополнительных услуг и возможностей, которые могут быть доступны при выборе безусловной франшизы.

Выбор подходящей безусловной франшизы требует внимательности и анализа. Учитывайте свой стиль вождения, финансовые возможности, условия и ограничения, а также проконсультируйтесь с экспертом, чтобы сделать осознанный выбор, который соответствует вашим потребностям и ожиданиям.