Одним из важных аспектов финансовой деятельности предприятий является учет операций по краткосрочным кредитам. Как правило, такие кредиты предоставляются на срок до одного года и используются компаниями для финансирования своих текущих потребностей. Документальное оформление данных операций является неотъемлемой частью процесса и требует особого внимания и аккуратности.

Основной документ, который свидетельствует о взятии краткосрочного кредита, — это договор. Все условия кредита, такие как сумма, срок, процентная ставка и другие важные параметры, должны быть ясно и однозначно указаны в договоре. Для повышения юридической значимости документа, рекомендуется обращаться к юристам или специалистам в области финансового права.

Кроме договора, для документального оформления операций по краткосрочным кредитам может потребоваться предоставление ряда сопутствующих документов. Например, банк может запросить финансовую отчетность предприятия, подтверждающую его платежеспособность и финансовую устойчивость. Также могут потребоваться документы, подтверждающие основание для взятия кредита, например, решение органов управления предприятия или с правом подписи директора.

Документальное оформление учета операций по краткосрочным кредитам требует строгого соблюдения правил и рекомендаций. Все документы должны быть надлежащим образом оформлены, подписаны соответствующими лицами и иметь оттиск печати предприятия. Важно также следить за сроками предоставления и обновления документации, так как просрочка может привести к негативным последствиям, включая увеличение стоимости кредита или потерю возможности его продления.

Документальное оформление операций

Первым шагом в документальном оформлении операций является подготовка правильного договора кредитования. В данном документе должны быть указаны все условия кредита, включая сумму, срок, процентную ставку и порядок погашения кредита.

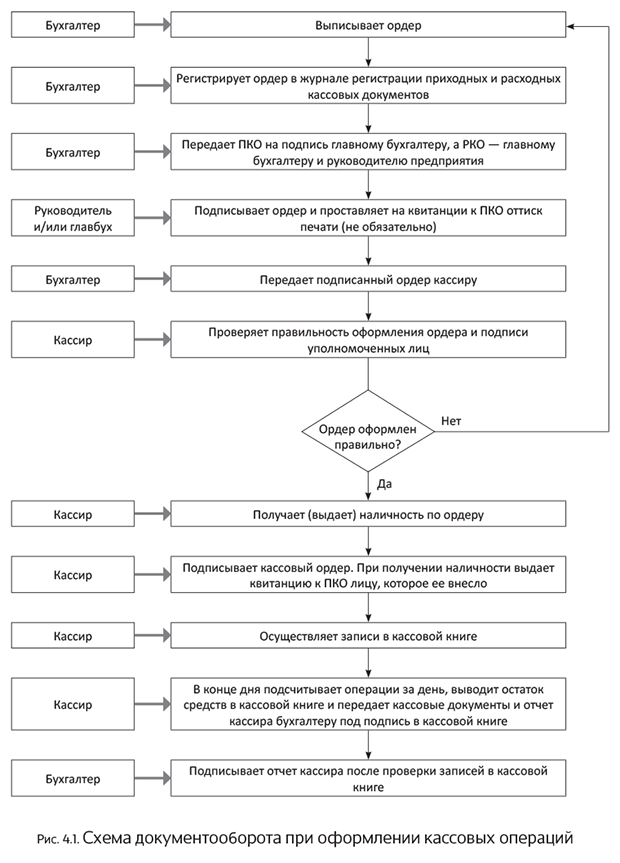

Далее, после заключения договора, следует оформление первичных документов, подтверждающих факт получения кредита и его использование. Это могут быть счета-фактуры, акты приема-передачи товаров или услуг, расходные и приходные кассовые ордера и прочие документы, связанные с операциями, осуществленными в рамках кредита.

Примеры первичных документов:

— Счета-фактуры выдаваемые кредитором, подтверждающие факт предоставления кредита и сальдо развернутых операций.

— Акты поступления товаров, работ и услуг, являющиеся основанием для учета их стоимости и списания расходов.

— Платежные или кредитные ведомости, подтверждающие факт перечисления денежных средств или списания задолженности.

Все эти документы необходимо правильно оформить и пронумеровать, чтобы исключить возможность возникновения ошибок при их дальнейшей обработке.

Помимо первичных документов, важно также подготовить вторичные документы, необходимые для ведения учета операций по кредиту. Это могут быть журналы учета затрат, кредитные соглашения, акты сверок, платежные поручения и другие документы, которые отражают движение кредитных средств и обеспечивают связь между первичными документами и главной книгой.

Заключение:

Документальное оформление операций по краткосрочным кредитам – важный этап в учете финансовых операций компании. Правильное оформление документов позволяет не только осуществлять контроль за движением денежных средств, но и обеспечивает гарантию соответствия бухгалтерии законодательству. Постарайтесь правильно оформить все необходимые документы, чтобы избежать проблем при последующей проверке учета.

Правила и рекомендации для учета

Для правильного и эффективного документального оформления учета операций по краткосрочным кредитам необходимо соблюдать определенные правила и рекомендации. Ниже приведены основные из них:

1. Начинайте учет операций по краткосрочным кредитам с оформления соответствующих договоров и соглашений. Важно четко определить условия кредита, сроки его предоставления и возврата, ставку и порядок начисления процентов.

2. Создайте специальную форму (таблицу) для учета операций по краткосрочным кредитам. В данной таблице следует указывать все основные данные, такие как дата операции, сумма кредита, сроки погашения, процентные ставки и сумма выплаченных процентов.

3. Следите за своевременным оформлением и регистрацией операций по краткосрочным кредитам. Все документы, связанные с кредитом, должны быть составлены и подписаны в соответствии с действующим законодательством и внутренними правилами организации.

4. Проверяйте правильность расчетов по краткосрочным кредитам и своевременность внесения платежей. Регулярно согласовывайте остатки задолженности с кредиторами и проводите сверки.

5. В случае возникновения просрочки по погашению краткосрочного кредита, незамедлительно учтите данный факт. Проведите отражение просроченной задолженности и произведите все необходимые корректировки в учете по краткосрочным кредитам.

6. Оценивайте последствия принятия краткосрочных кредитов и анализируйте их влияние на финансовое состояние организации. Регулярно проводите сопоставление фактических результатов с запланированными показателями и анализируйте отклонения.

7. Постоянно следите за изменениями в законодательстве и методике учета операций по краткосрочным кредитам. Обновляйте свои знания и навыки, чтобы быть в курсе всех изменений и применять их в своей работе.

Соблюдение данных правил и рекомендаций поможет вам выполнить документальное оформление учета операций по краткосрочным кредитам с высокой точностью и эффективностью.

Операции по краткосрочным кредитам

Операции по краткосрочным кредитам требуют особого внимания при оформлении учета. Для правильного отражения таких операций необходимо применять определенные правила и рекомендации.

1. Порядок оформления договора. При оформлении краткосрочного кредита необходимо заключить договор с банком или другим кредитором. В договоре должны быть четко определены условия кредитования, такие как сумма кредита, срок кредитования, процентная ставка и другие важные параметры.

2. Зачисление кредита на счет организации. После подписания договора и его регистрации в бухгалтерии, кредит должен быть зачислен на банковский счет организации. Зачисление осуществляется в соответствии с условиями и сроками, указанными в договоре.

3. Учет процентных платежей. При погашении краткосрочного кредита необходимо учитывать процентные платежи. Они обычно начисляются в соответствии с договором и могут быть выплачены однократно или регулярно в течение срока кредита.

4. Контроль за своевременным исполнением обязательств. Организация должна контролировать своевременное исполнение обязательств по погашению краткосрочного кредита. Несвоевременное погашение может привести к дополнительным штрафам и платежам по договору.

5. Аудит и анализ краткосрочных кредитов. Для эффективного управления краткосрочными кредитами необходимо проводить аудит и анализ. Это поможет выявить потенциальные риски и проблемы, связанные с краткосрочным кредитованием, и принять необходимые меры по их устранению.

Правильное оформление и учет операций по краткосрочным кредитам является важным аспектом финансовой деятельности организации. Следование правилам и рекомендациям позволяет обеспечить прозрачность и надежность учета, а также минимизировать риски в области краткосрочного кредитования.

Основные этапы и процедуры оформления

Данный процесс состоит из нескольких этапов, каждый из которых имеет свои особенности и требует соблюдения определенной процедуры.

- Подготовка документов для получения кредита. На данном этапе необходимо собрать все необходимые документы, такие как заявление на получение кредита, финансовые отчеты, выписки из банковских счетов и прочие документы, которые подтверждают финансовое состояние организации.

- Подписание кредитного договора. После того, как все необходимые документы подготовлены, они передаются в банк. После рассмотрения заявления, банк может предоставить кредитные средства, а договор о кредите подписывается обеими сторонами.

- Формирование учетной записи о кредите. После подписания кредитного договора, необходимо создать учетную запись о кредите в бухгалтерии организации. Данный этап включает в себя проведение соответствующих бухгалтерских записей и создание соответствующих счетов учета.

- Оформление отчетности по кредиту. В течение срока кредита, организация обязана предоставлять отчетность банку об использовании кредитных средств. Для этого необходимо вести учет операций по кредиту и регулярно составлять соответствующие отчеты.

- Погашение кредита. По истечении срока кредита организация обязана вернуть банку полученные кредитные средства. Для этого необходимо провести соответствующие бухгалтерские записи и выполнить все необходимые операции по погашению задолженности.

Оформление учета операций по краткосрочным кредитам требует строгого соблюдения всех этапов и процедур.

Это позволяет обеспечить прозрачность и надежность финансовых операций организации, а также соблюдение требований законодательства и банковских стандартов.

Важность документального фиксирования операций

Один из главных аспектов документального фиксирования операций — это обеспечение достоверности и надежности информации. Точность и полнота документации позволяют предотвратить возможные ошибки и искажения данных, а также обеспечить прозрачность и четкость ведения учета.

Документальное фиксирование операций также облегчает анализ и контроль за финансовым состоянием предприятия. С помощью корректно оформленных документов можно более точно определить финансовые риски, оценить эффективность использования краткосрочных кредитов и принять обоснованные решения по управлению финансовыми ресурсами.

Кроме того, документальное фиксирование операций является основой для составления отчетности и ее представления заинтересованным сторонам, таким как банки, инвесторы, налоговые органы. Точные и своевременно оформленные документы способствуют доверию со стороны заинтересованных сторон и укрепляют имидж предприятия как надежного партнера.

Итак, важность документального фиксирования операций по краткосрочным кредитам является неоспоримой. Правильно оформленная и аккуратно ведомая документация способствует эффективному учету, контролю и анализу финансовой деятельности предприятия, а также обеспечивает доверие со стороны заинтересованных сторон.