Вложение денег в банковский депозит – это один из самых популярных способов сохранения и приумножения средств. Однако, перед тем как оформить депозит, стоит разобраться в процессе выплаты процентов, чтобы быть уверенным в своих действиях.

Выплата процентов по банковским депозитам обычно происходит по определенному графику, составленному банком. В зависимости от условий сделки, проценты могут начисляться ежемесячно, ежеквартально или ежегодно. Также, в случае срочного депозита, проценты могут быть выплачены в конце срока депозита.

Одна из главных особенностей выплаты процентов по банковским депозитам заключается в том, что обычно проценты не начисляются на основную сумму депозита, а начисляются на сумму, увеличенную на счету за счет процентных начислений прошлых периодов. Таким образом, ваши проценты начисляются на все большую и большую сумму, что позволяет вашему капиталу расти еще быстрее.

Внимание: подробная инструкция по выплате процентов по банковским депозитам

1. Проверьте срок депозита. Прежде чем ожидать выплаты процентов, убедитесь, что срок вашего депозита уже истек или установленная вам дата выплаты пришла.

2. Сверьте сумму депозита и процентную ставку. Перед тем как ожидать выплаты, убедитесь, что вы знаете точную сумму вашего депозита и установленную процентную ставку.

3. Изучите условия банка по выплате процентов. Каждый банк имеет свои правила и процедуры, касающиеся выплаты процентов. Необходимо изучить условия вашего договора депозита и выяснить, какие требования и сроки установлены для выплаты процентов.

4. Свяжитесь с банком. Для того чтобы узнать точные детали выплаты процентов по вашему депозиту, свяжитесь с вашим банком. Заблаговременно обратитесь к специалисту-консультанту и уточните все вопросы о порядке выплаты процентов.

5. Ожидайте получение выплаты. Как только все условия выплаты процентов будут выполнены, ожидайте получение своей выплаты. Если выплата не поступает в установленный срок, свяжитесь с банком и узнайте причину задержки.

6. Проверьте выплату. После получения выплаты процентов, тщательно проверьте сумму, чтобы убедиться, что она соответствует условиям вашего договора депозита

Следуя этой подробной инструкции, вы сможете успешно получить выплату процентов по вашему банковскому депозиту. Помните, что каждый банк имеет свои особенности и требования, поэтому необходимо ознакомиться с условиями депозита и связаться с банком для получения дополнительной информации.

Что такое банковский депозит

Депозиты являются популярным инструментом для сохранения и приумножения денежных средств. Они предоставляют клиенту возможность получить пассивный доход в виде процентов за использование своих средств банком. При этом клиент может выбрать различные условия депозита, такие как срок, валюта, процентная ставка и возможность пополнения или снятия денег.

Банковские депозиты обладают высокой степенью безопасности, так как гарантируются государством или соответствующими страховыми фондами. В случае банкротства банка, клиент имеет право на возврат своих средств в полном объеме или до определенной суммы.

Депозиты могут быть как короткосрочными (от нескольких дней до нескольких месяцев), так и долгосрочными (от нескольких лет до нескольких десятилетий). Клиенты выбирают срок депозита в зависимости от своих финансовых целей и потребностей.

| Преимущества банковского депозита: | Недостатки банковского депозита: |

| Стабильный и гарантированный доход | Ограниченные возможности снятия денег |

| Высокий уровень безопасности | Низкая процентная ставка по сравнению с другими инвестиционными инструментами |

| Возможность пополнения депозита | Валютный риск при размещении депозита в иностранной валюте |

| Простота и удобство использования | Возможность потери стоимости средств из-за инфляции |

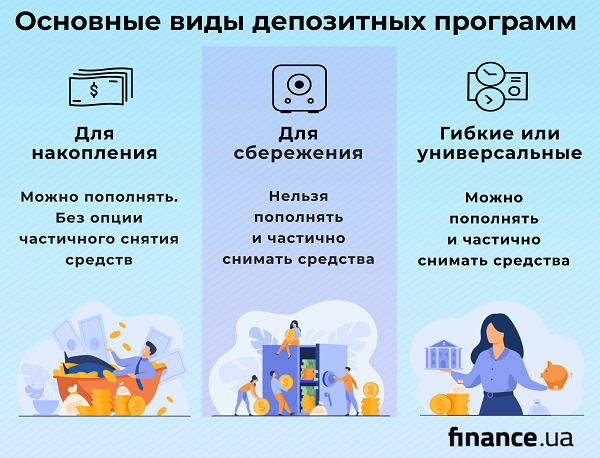

Какие виды банковских депозитов существуют

Банки предлагают различные виды депозитов, которые позволяют клиентам сохранять и увеличивать свои сбережения. Вот некоторые из самых популярных видов банковских депозитов:

Срочные депозиты: Этот тип депозитов предлагает клиентам сохранность капитала и фиксированную процентную ставку. Срочные депозиты имеют определенный срок и обычно не могут быть изъяты раньше завершения этого срока. Они могут быть полезными для клиентов, которые хотят зафиксировать доходность на определенный период.

Сберегательные депозиты: Этот тип депозитов предлагает клиентам возможность получить проценты на свои сбережения без ограничений на срок или минимальную сумму. Сберегательные депозиты обычно имеют более низкую процентную ставку, чем срочные депозиты, но они обеспечивают легкий доступ к средствам.

Депозиты с возможностью пополнения: Этот тип депозитов предлагает клиентам возможность пополнять свои депозиты в течение срока и получать проценты на увеличенную сумму. Депозиты с возможностью пополнения могут быть выгодными для клиентов, которые планируют добавлять сбережения со временем.

Депозиты с капитализацией процентов: Этот тип депозитов позволяет клиентам зарабатывать проценты не только на основную сумму депозита, но и на уже начисленные проценты. Капитализация процентов может увеличить общий доход от депозита и помочь клиенту достичь целей по сохранности капитала.

Индивидуальные пенсионные счета (ИПС): Этот тип депозитов предлагается в целях накопления пенсионных сбережений. ИПС обычно имеют дополнительные налоговые льготы и предлагают специализированное обслуживание для планирования пенсии.

При выборе подходящего вида банковского депозита важно учитывать свои финансовые цели, срок инвестирования и доступность средств. Консультация с банковским специалистом может помочь вам выбрать наиболее подходящий вариант.

Какой срок действия может быть у банковского депозита и как он влияет на выплату процентов

Срок действия банковского депозита может быть различным и зависит от условий, предлагаемых банком. Обычно депозиты предлагаются на срок от нескольких месяцев до нескольких лет.

Длительность срока депозита влияет на выплату процентов. Чем дольше срок депозита, тем выше процентная ставка и тем больше процентов вы получите. Это связано с тем, что банк использует Ваши деньги на определенный период времени и готов заплатить Вам больше процентов за долгосрочный депозит.

Кроме того, срок действия депозита может влиять на условия его досрочного расторжения. В некоторых случаях, если вы решите снять деньги раньше оговоренного срока, банк может взимать штрафные санкции или установить более низкую процентную ставку за досрочное расторжение депозита.

При выборе срока действия депозита стоит учитывать свои финансовые цели и потребности. Если вам нужны деньги в ближайшем будущем, то, возможно, стоит выбрать короткий срок депозита. Если же вы планируете сохранить средства в банке на более продолжительный срок, то, учитывая высокую процентную ставку, долгосрочный депозит может быть более выгодным вариантом.

Какая процентная ставка предлагается банками и как ее определить

| Метод | Описание |

|---|---|

| Онлайн-каталоги банков | Многие банки публикуют свои актуальные процентные ставки на своих официальных веб-сайтах. Через онлайн-каталоги можно быстро и удобно сравнить предложения разных банков и выбрать наиболее выгодное. |

| Звонок в банк | Если информация не найдена на сайте, можно позвонить в банк и уточнить актуальные ставки. Сотрудники банка помогут с выбором подходящего варианта в зависимости от требований клиента. |

| Личный визит в банк | Если у клиента возникли дополнительные вопросы или требуется более подробная консультация, можно назначить встречу и лично обсудить все детали депозита с представителем банка. В этом случае можно договориться о специальных условиях, которые не предусмотрены стандартным тарифом. |

Необходимо помнить, что процентная ставка — это не единственный критерий при выборе банковского депозита. Размер вклада, срок вложения, возможность пополнения и снятия средств, а также дополнительные условия и комиссии также играют важную роль. Поэтому, перед тем как принять окончательное решение, необходимо внимательно изучить все условия депозитной программы, чтобы сделать наиболее выгодный выбор.

Как происходит начисление процентов и в какой период их выплачивают

При открытии банковского депозита клиент и банк заключают договор, в котором определяются условия начисления и выплаты процентов. Обычно договор включает информацию о ставке по депозиту и периодичности выплаты процентов.

Начисление процентов происходит в соответствии с условиями договора. Банк использует формулу для расчета процентов, которую можно найти в договоре или на веб-сайте банка. Главной составляющей этой формулы является определение периодичности начисления процентов.

Периодичность начисления процентов

Одним из ключевых понятий в начислении процентов является периодичность. Она определяет, как часто проценты начисляются на сумму депозита. Наиболее распространенными периодами начисления процентов являются ежемесячное, ежеквартальное и ежегодное начисление.

При ежемесячном начислении процентов, процентные ставки расчитываются на основе дней в месяце и начисляются на сумму депозита каждый месяц. В случае ежеквартального начисления процентов, процентные ставки расчитываются на основе дней в квартале и начисляются на сумму депозита каждый квартал. Ежегодное начисление процентов происходит один раз в год и проценты начисляются на сумму депозита за весь год.

Выплата процентов

Выплата процентов тоже определяется условиями договора. Проценты могут быть выплачены на банковский счет клиента, а также могут быть добавлены к сумме депозита или вкладены на другой счет, указанный клиентом.