Банковская система является основой современной экономики и обеспечивает стабильность и доверие к финансовым институтам. Однако, существует риск потери депозитов клиентов в случае банкротства банка или других финансовых проблем. Чтобы защитить интересы клиентов и поддерживать стабильность финансовой системы, большинство стран введены системы страхования банковских депозитов.

Основной принцип работы системы страхования заключается в том, чтобы гарантировать возмещение средств клиентам, в случае неплатежеспособности банка или его ликвидации. Это означает, что если банк, в котором у клиента открыты депозиты, будет неспособен вернуть ему деньги, то страховая организация, участвующая в системе страхования депозитов, компенсирует потери клиента до определенного уровня. Таким образом, клиенты могут быть уверены, что их деньги в безопасности и в случае финансовых проблем банка они не потеряют все свои сбережения.

Для обеспечения финансовой стабильности и защиты клиентов, системы страхования банковских депозитов устанавливают строгие принципы и правила. Одним из принципов является обязательная участие всех банков в системе страхования. Это означает, что все банки, в которых клиенты могут открыть депозиты, должны быть членами системы страхования и способны выполнять свои обязательства перед клиентами.

Принципы работы системы страхования банковских депозитов

Система страхования банковских депозитов разработана с целью обеспечить финансовую защищенность клиентов и сохранность их инвестиций. Она функционирует на основе следующих принципов:

1. Гарантирование страховой защиты

Основной принцип работы системы страхования банковских депозитов заключается в предоставлении гарантированной страховой защиты для клиентов. Это означает, что в случае финансового кризиса или банкротства банка, вклады клиентов будут возмещены в полном объеме, в пределах установленной страховой суммы.

2. Установление страховой суммы

Система страхования банковских депозитов устанавливает максимальную страховую сумму, которая будет выплачена клиенту в случае банкротства банка. Эта сумма может варьироваться в зависимости от страны и законодательства. Обычно она составляет определенный процент от общей суммы вкладов клиента. Например, в некоторых странах максимальная страховая сумма составляет 100 000 евро на одного клиента.

3. Финансирование системы страхования

Система страхования банковских депозитов финансируется через взносы, которые платят банки. Это позволяет создать резервный фонд, из которого будут выплачиваться страховые возмещения клиентам в случае банкротства. Размер взносов обычно зависит от объема активов банка и может быть регулируемым, чтобы обеспечить устойчивость системы и защитить интересы клиентов.

| Принципы работы системы страхования банковских депозитов |

|---|

| Гарантирование страховой защиты |

| Установление страховой суммы |

| Финансирование системы страхования |

Основные принципы и механизмы

Принцип гарантии депозитов

Принцип гарантии депозитов заключается в том, что государство гарантирует возврат депозитов клиентам банка, даже в случае его банкротства. Это означает, что клиенты, вкладывающие свои средства в банк, могут быть уверены в безопасности своих денежных средств.

Стабильный фонд страхования

В системе страхования банковских депозитов существует стабильный фонд страхования, который формируется из взносов банков. Этот фонд служит источником средств для выплаты компенсаций клиентам в случае банкротства банка. Благодаря стабильности этого фонда, клиенты могут быть уверены в том, что их депозиты будут защищены даже в сложных экономических условиях.

Система страхования банковских депозитов имеет механизмы, которые обеспечивают его эффективное функционирование. Одним из таких механизмов является регулярная оценка финансового состояния банков и их соответствия установленным требованиям. Это позволяет идентифицировать банки, которые могут потенциально стать неконкурентоспособными или банкротами, и принять соответствующие меры для защиты депозитов клиентов.

Более того, система страхования банковских депозитов включает механизмы предотвращения злоупотреблений и мошенничества. Это включает контроль за деятельностью банков, анализ операций и финансовой отчетности, а также сотрудничество со специализированными органами, которые занимаются выявлением и предотвращением преступных действий в финансовой сфере.

Роль и задачи государства

Государство играет ключевую роль в системе страхования банковских депозитов и оказывает определенное влияние на финансовую защищенность клиентов.

Основные задачи государства в данной области включают:

| Задачи | Описание |

|---|---|

| Создание и регулирование фонда страхования | Государство создает специальный фонд страхования банковских депозитов, который будет использоваться для возмещения убытков клиентам в случае банкротства банков. Такой фонд обычно финансируется из взносов банков, что дает государству возможность контролировать и регулировать систему страхования. |

| Установление обязательных стандартов и правил | Государство определяет обязательные стандарты и правила, которым должны соответствовать банки, чтобы быть участниками системы страхования. Такие стандарты включают минимальные требования к уровню капитала, правильность ведения бухгалтерии и отчетности, а также этические и профессиональные стандарты поведения. |

| Надзор и контроль | Государство осуществляет надзор и контроль за деятельностью банков и системой страхования. Оно проверяет соответствие банков законодательным и нормативным актам, а также контролирует эффективность работы фонда страхования. |

| Принятие решений в кризисных ситуациях | В случае кризисных ситуаций, когда банк не способен выполнить свои обязательства перед клиентами, государство принимает решение о мероприятиях, направленных на стабилизацию ситуации и защиту интересов клиентов. Это может быть как финансовая помощь банку, так и его реорганизация или ликвидация. |

Таким образом, роль государства в системе страхования банковских депозитов заключается в обеспечении финансовой защищенности клиентов и создании стабильной и надежной финансовой системы в целом.

Ограничения и исключения

Необходимо знать, что система страхования банковских депозитов имеет свои ограничения и исключения, которые важно учитывать при выборе банка для размещения своих средств. Ниже приведены некоторые из них:

1. Ограничения по сумме депозита

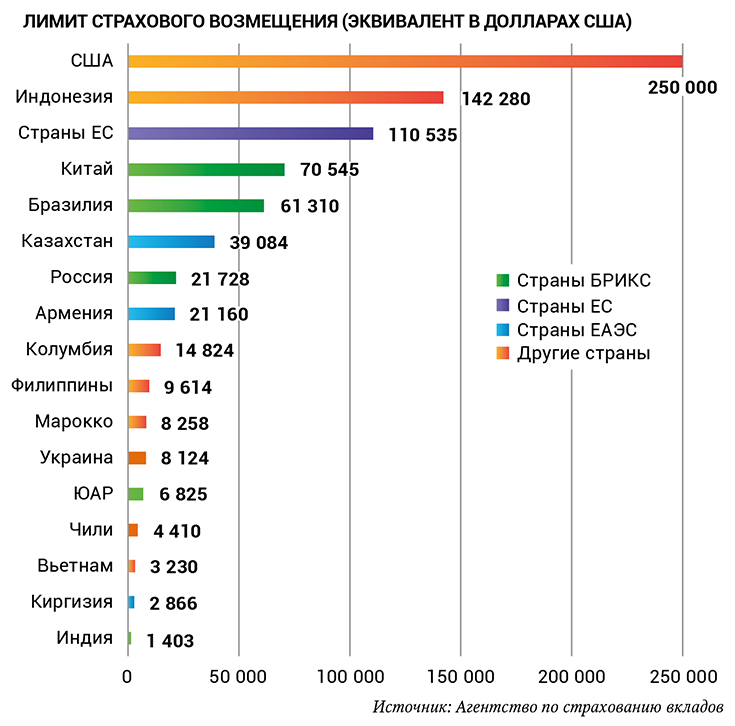

Сумма депозита может быть ограничена системой страхования. В разных странах эти ограничения могут отличаться. Например, в США максимальная сумма страхования банковских депозитов составляет 250 000 долларов. Это означает, что если сумма вашего депозита превышает эту границу, вы рискуете потерять свои средства сверх предельного размера страхового покрытия.

2. Исключение определенных видов активов

Некоторые виды активов могут быть исключены из системы страхования банковских депозитов. Это могут быть, например, ценные бумаги, акции, облигации, внебалансовые операции и другие финансовые инструменты. Поэтому перед вкладыванием средств в банк необходимо уточнить, какие именно активы покрываются системой страхования и какие — нет.

Важно! Не все банки участвуют в системе страхования банковских депозитов. Перед открытием депозита необходимо убедиться, что выбранный банк является участником этой системы и ваши депозиты будут защищены.

Таким образом, ограничения и исключения в системе страхования банковских депозитов нужно учитывать при принятии решения о размещении своих средств в банке. Важно быть осведомленным о технических деталях этой системы и обратиться за консультацией к финансовому эксперту, чтобы обеспечить максимальную финансовую защищенность.

Значение для финансовой защищенности клиентов

Система страхования банковских депозитов играет важную роль в обеспечении финансовой защищенности клиентов. Она предоставляет гарантии для вкладчиков, что в случае банкротства банка или других финансовых трудностей, их депозиты будут вернуты. Это создает уверенность и доверие клиентов в систему банковского вклада и стимулирует их к долгосрочному инвестированию.

Защита от рисков

Система страхования банковских депозитов позволяет клиентам избежать значительных финансовых потерь. В случае банкротства банка или его неплатежеспособности, страховая организация будет возвращать вклады клиентов до определенной суммы. Это означает, что клиенты могут быть уверены в сохранности своих денег и не беспокоиться о возможных рисках.

Стимулирование инвестиций

Гарантированная защита депозитов способствует привлечению новых клиентов и укреплению доверия имеющихся клиентов. Клиенты больше склонны инвестировать в долгосрочные вклады, зная, что их средства будут защищены в случае любых финансовых трудностей у банка. Это позволяет банкам привлекать дополнительные средства и улучшать свою финансовую устойчивость.

| Преимущество | Значение |

|---|---|

| Защита вкладов | Гарантированное возвращение депозитов в случае банкротства банка |

| Уверенность клиентов | Создание доверия и стимуляция долгосрочных инвестиций |

| Стабильность банков | Привлечение новых средств и улучшение финансовой устойчивости |